Her şirket bir hikâye yazar. Bu hikâyenin nasıl sonlanacağını ise çoğu zaman bilanço satırları belirler. Kimi zaman harika satış rakamları, kimi zaman da öngörülemeyen bir tahsilat krizi… Günümüz ekonomisinde şirketler yalnızca gelirlerine değil, risklere karşı ne kadar dayanıklı olduklarına göre ayakta kalıyor. Özellikle finansal kırılganlığın bu kadar arttığı bir dönemde, risk yönetimi artık bir seçenek değil; hayatta kalma stratejisidir.

Yalnızca KOBİ’ler değil; büyüyen yapılar, yüzlerce müşteriyi yöneten holdingler de finansal yapılarındaki esneklik testinden geçiyor. Sorun, satışların düşük olması değil artık—sorun, tahsilat yapılamaması. Bu içerikte, finansal risk yönetiminin şirketler için ne anlama geldiğini, hangi bileşenlerle etkili hale geldiğini ve teknoloji ile nasıl daha öngörülebilir bir sisteme kavuşabileceğinizi adım adım ele alacağız.

Riskleri Öngör, Nakit Akışını Koru

Küresel ekonomik belirsizlikler, kırılgan tedarik zincirleri ve dalgalanan döviz kurları... Şirketlerin nakit akışlarını koruma mücadelesi artık günlük operasyonların merkezinde. Türkiye'de ve dünyada, nakit döngüsündeki en küçük bir aksama, şirketlerin büyüme planlarını doğrudan tehdit ediyor.

Sadece küçük işletmeler değil, büyük ölçekli şirketler de artık daha karmaşık finansal yapılara sahip. Büyüme; doğru yönetilmediğinde, şirketleri yalnızca daha fazla ciroya değil, aynı zamanda daha yüksek risklere de taşıyor.

“Satış arttı ama tahsilat yapamıyorsanız, büyüme sürdürülebilir değildir.”

Bugün şirketler sadece satış değil, tahsilat performansına göre değerlendiriliyor. Nakit akışı güçlü olmayan bir işletme, ne kadar yüksek ciro yaparsa yapsın kriz anında ayakta kalamayabilir. Bu yüzden finansal risk yönetimi artık sadece finans departmanının değil, tüm şirketin ortak sorumluluğu.

Risk Yönetiminin Önemli Adımları

Risk Skoru ve Kredi Profili

Her müşterinin ödeme gücü farklıdır. Bu farkı öngörebilmek, şirketlerin zarar riskini minimize etmesinde kilit rol oynar. Risk skorları; geçmiş ödeme davranışları, borçluluk düzeyi, sektörel veriler ve işlem hacmi gibi parametrelerle oluşturulan müşteri profilleridir. Bu skorlar sayesinde, satış ekibiniz yalnızca daha fazla satmakla değil, doğru müşteriye satmakla da görevlendirilir.

Risk skoru uygulamaları, özellikle müşteri portföyü geniş olan işletmelerde zaman ve kaynak tasarrufu sağlar. Manuel analiz süreçleri yerine sistemsel skorlamalar, daha hızlı ve hatasız kararlar almanıza yardımcı olur.

Alacak Tahsilat Döngüsü

Tahsilat süresi ne kadar uzarsa, o kadar nakit dışı kalırsınız. Alacakların hızlı tahsil edilmesi yalnızca nakit akışını sağlamaz, aynı zamanda şirketin borçlanma ihtiyacını da azaltır. Bu döngünün sağlıklı çalışması, tedarik zincirinin devamlılığı için de kritiktir.

Yavaşlayan tahsilat süreçleri sadece finansal sorunlara değil, aynı zamanda iş ortaklarınızla olan ilişkilerin zayıflamasına da neden olabilir. Bu nedenle tahsilat sürecini optimize etmek, müşteri memnuniyeti ve tedarikçi ilişkileri açısından da pozitif etki yaratır.

Müşteri Ödeme Alışkanlıklarının Modellenmesi

Veriye dayalı tahminleme sistemleriyle, müşterilerinizin hangi dönemlerde ödemelerinde gecikme yaşadığını öngörebilirsiniz. Bu da sizi hazırlıklı kılar. Özellikle 1000'in üzerinde müşteriye sahip büyük şirketler için, manuel takip sadece zaman kaybı değil, aynı zamanda ciddi bir stratejik risk anlamına gelir.

Modelleme sayesinde, müşterilerin ödeme dönemlerinde mevsimsellik, kampanya etkisi, sektör hareketleri gibi dışsal faktörler de hesaba katılabilir. Bu da proaktif tahsilat stratejileri geliştirmenize olanak tanır.

Sık Karşılaşılan Sorunlar

Şirketlerin önemli bir kısmında risk derecelendirme sistemi bulunmuyor. Bu da tüm müşterilere "eşit risk" yaklaşımıyla satış yapılmasına neden oluyor.

Tahsilat gecikmeleri, şirketin nakit açığını finanse etmek zorunda kalması ile sonuçlanıyor. Bu da artan finansman maliyetlerini beraberinde getiriyor.

Vade politikaları çoğu zaman rastgele ya da sektörel alışkanlıklarla belirleniyor. Oysa her müşterinin finansal durumu ve ödeme niyeti farklıdır.

Bu sorunlar, sadece finans departmanını değil; satış, operasyon ve hatta insan kaynakları gibi bölümleri de dolaylı olarak etkiler. Çünkü finansal belirsizlik, stratejik planlamanın önündeki en büyük engeldir.

Stratejik Risk Yönetimi Nasıl Kurulur?

Dinamik Skorlama Sistemleri

Müşteri bilgileri, ödeme davranışları ve sektörel verilerle beslenen sistemler sayesinde sürekli güncellenen risk skorları oluşturulabilir. Bu sistemler, risklerin gerçek zamanlı takibini mümkün kılar.

Dinamik sistemler aynı zamanda değişen piyasa koşullarına göre uyarlanabilir. Örneğin ekonomik dalgalanmalarda, bazı sektörlerde genel bir risk artışı gözlemlenebilir. Bu tip durumları hızlıca sisteminize entegre etmek, ani krizlerde sizi önden pozisyon alabilir hale getirir.

Vade Politikalarının Skora Göre Belirlenmesi

Tüm müşterilere 60 gün vade vermek yerine, risk skoruna göre farklı vade seçenekleri sunmak, tahsilat dengesini korumanıza yardımcı olur. Düşük riskli müşterilere uzun vadeler tanınabilirken, yüksek risklilere daha kısa vadeli politikalar uygulanmalıdır.

Ayrıca bu yaklaşım, müşteriler arasında daha adil bir yapı kurar. İyi ödeme yapan müşterilerin ödüllendirilmesi, sadakat oranını artırabilir. Aynı zamanda tahsilat disiplini zayıf müşterilere karşı bir mesaj niteliği taşır.

Segment Bazlı İzleme

Müşterileri Gold, Silver ve Riskli gibi kategorilere ayırmak; önceliklendirme, iletişim stratejisi ve finansal raporlama açısından büyük kolaylık sağlar. Riskli müşteri segmentine daha sık takip ve uyarı mekanizmaları uygulanabilir.

Segmentasyon sayesinde kaynaklarınızı verimli kullanabilirsiniz. Tahsilat ekipleri zamanlarını en riskli gruba odaklayarak, maksimum fayda sağlayabilir. Aynı zamanda raporlamalarda da segment bazlı analizlerle yönetim kurulu için daha anlamlı çıktılar elde edilir.

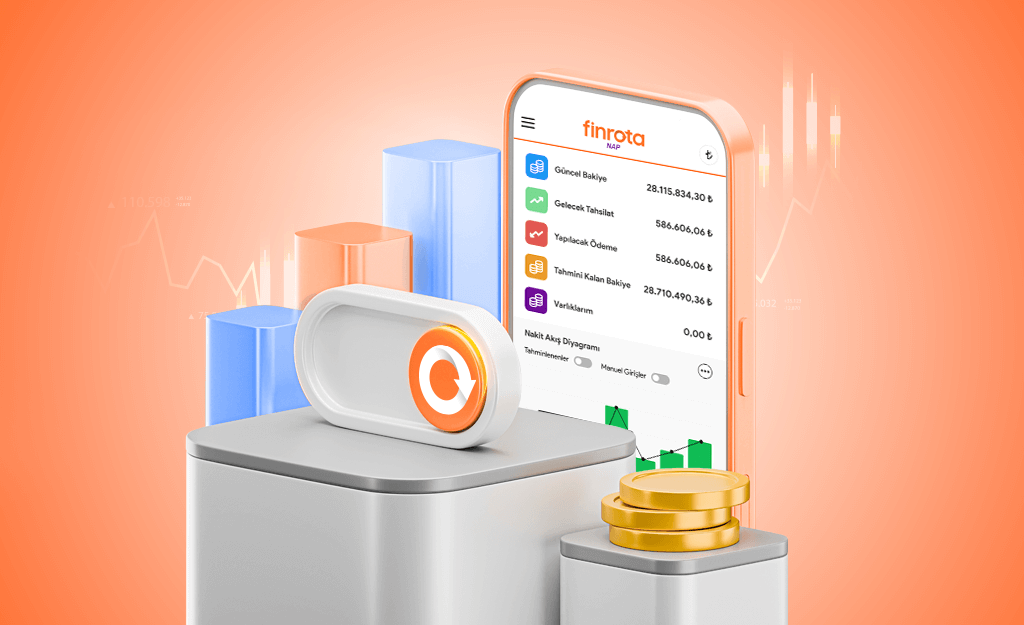

Finrota ile Akıllı Nakit Akışı Yönetimi

Finrota’nın NAP360 çözümü, geleneksel finans yönetimi araçlarını akıllı teknolojiyle buluşturuyor. İşletmelere sadece risk analizi sunmakla kalmıyor, aynı zamanda tahsilat süreçlerini optimize edecek şekilde yönlendiriyor.

NAP360 ile:

İşlem bazında uyarı ve alarm sistemleri oluşturabilirsiniz.

Gelecekteki nakit akışınızı tahmin ederek vade ve limit tanımlamaları yapabilirsiniz.

Alacak ve borç takibi sayesinde tahsilat süreçlerinizi önceliklendirebilirsiniz.

"NAP360 sayesinde finans ekipleriniz, nakit akışınızı etkin bir şekilde yöneterek zaman ve kaynak israfını önler."

Yalnızca veriye dayalı bir tahsilat modeli oluşturmazsınız; aynı zamanda organizasyonel verimliliği de artırırsınız. Departmanlar arası entegrasyon ve raporlama kolaylığı sayesinde şirket genelinde ortak bir finansal bilinç oluşur.

Kurumsal Avantajlar ve Yatırım Getirisi (ROI)

Alacak Devir Süresinde Kısalma

Tahsilat sürelerinin kısalması, işletmenin daha fazla nakdi elinde tutmasını sağlar. Bu da yatırım yapma kapasitesini artırır.

Tahsilatın Tahminlenebilir Hale Gelmesi

Dijital sistemlerle desteklenen tahsilat tahminleri, finansal planlamada isabet oranını artırır. Bütçeleme süreçleri daha güvenilir hale gelir.

Finansman Giderlerinde Düşüş

Nakit dengesinin korunması, kredi kullanımını azaltır ve dolayısıyla finansman maliyetlerini düşürür. Kârlılık oranları üzerinde doğrudan etkisi vardır.

Operasyonel Verimlilikte Artış

Manuel takip süreçlerinin otomasyona devri, finans ekiplerinin stratejik işlere daha fazla zaman ayırmasını sağlar. Aynı zamanda çalışan motivasyonuna da olumlu katkı sağlar.

“Finansal riskinizi sadece ölçmekle kalmayın, stratejik olarak yönetin. Finrota NAP360 ile tanışın – şirketinizin ödeme sistemlerini daha güvenli hale getirin.”